OEM(受託製造)コラム

BLOG

サプリ製造・販売費用の損益分岐点を理解する|目標売上の設定方法

この記事を生成AIで要約する

サプリを製造・販売する場合、「どこまで売れれば黒字になるのか」を押さえていないと、目標売上が感覚頼りになりがちです。

固定費と変動費の関係を整理し、損益分岐点(黒字に変わる線引き)を数字で持っておくことで、事業計画や販売目標を現実的なラインに落とし込めます。

この記事では、いくら売れば黒字になるのか知りたい経営者・企画担当者向けに、サプリ費用の損益分岐点の考え方と、簡単な計算方法を解説します。

目次

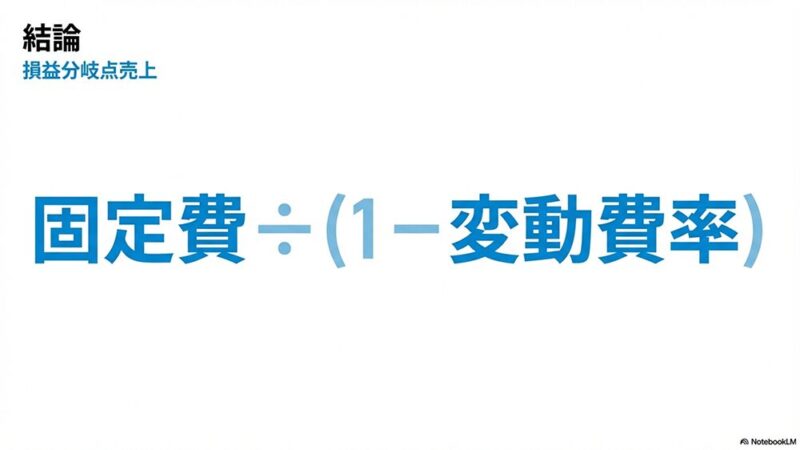

結論

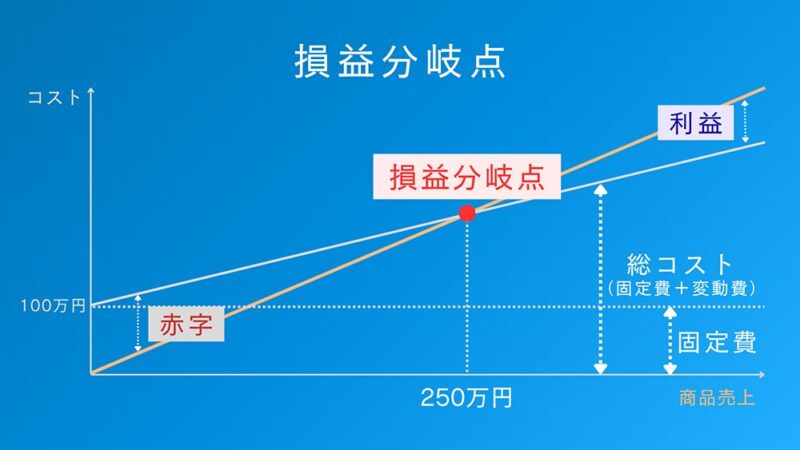

サプリ事業の「損益分岐点売上」は、固定費 ÷(1 − 変動費率) で計算できます。

固定費・変動費をざっくりでよいので分けておき、「最低でもこの売上までは行きたい」というライン を数字で持っておくことが重要です。

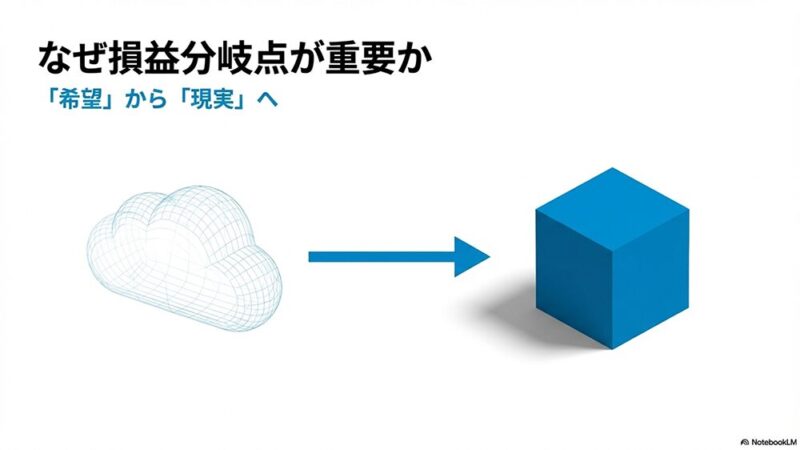

なぜ損益分岐点を理解することが重要なのか

損益分岐点を押さえることで、売上目標を「理想」だけでなく「実行可能性」で判断できるようになります。

ここでは、損益分岐点をあらかじめ把握しておくことで、なぜ事業計画や目標設定が現実的になるのかを整理します。

目標売上が「なんとなくの希望値」になる理由

新しいサプリを企画するとき、次のような感覚で目標を決めてしまうことがあります。

- 「まずは月商100万円を目指したい」

- 「早く1,000個くらい売れるようにしたい」

もちろん目標として悪くはありませんが、「100万円売れたときに、実際にどれくらい残るのか」 が見えていないと、

- 思ったより利益が残らない

- 在庫や広告費だけが先行して、しんどくなる

といったギャップが生まれやすくなります。

固定費と変動費を分けて考える

損益分岐点を考えるときは、費用をざっくり 固定費 と 変動費 に分けます。

| 区分 | 定義 | 具体例 |

|---|---|---|

| 固定費 | 売上に関わらず毎月かかる費用 | 人件費の一部、事務所家賃、ツール利用料、サプリ事業の共通広告費 など |

| 変動費 | 売上や本数に応じて増減する費用 | 製造原価(1個あたり)、発送費、決済手数料、販売手数料 など |

この2つを分けておくと、

- 「売上が増えるほど増えていくコスト」

- 「売上がゼロでもかかるコスト」

が見えるようになり、どこまで売れればトントンか を計算しやすくなります。

損益分岐点の計算方法

【基本式】損益分岐点売上の計算式

ここでは、サプリ事業の損益分岐点を求めるときの基本の計算式を確認します。

- 損益分岐点売上 = 固定費 ÷(1 − 変動費率)

ここで、

- 固定費:毎月の固定費の合計(サプリ事業に紐づく費用)

- 変動費率:売上に対する変動費の割合(例:売上の60%が製造した商品の費用+手数料 なら、変動費率 0.6)

となります。

【具体例】固定費100万円・変動費率60%の場合

次に、実際の数字で「いくら売れば黒字ラインに届くか」を見てみます。

- 固定費:100万円(家賃・人件費・共通広告費など)

- 変動費率:60%(売上の60%が原価・発送費・手数料など)

まず、変動費率60%ということは、

売上のうち固定費の回収に回せるのは40%(= 1 – 0.6) です。

計算ステップ

- 固定費を回収に使える割合で割る → 100万円 ÷ 0.4

- 計算結果 → 250万円

つまり、損益分岐点売上は250万円です。

- 売上250万円までは、固定費を回収している段階

- 250万円を超えた分が利益になります

このラインが分かると、

- 「まずは月商250万円を最初の到達目標にする」

- 「250万円到達までの販路・広告・販売数のシナリオを作る」

といった、現実的な計画を立てやすくなります。

損益分岐点を使って、目標売上を整理する

ここからは、計算した損益分岐点をどのように目標売上づくりに活かすかを見ていきます。

1. まずは「ざっくり版」で計算してみる

最初から完璧に固定費・変動費を分けきれなくても構いません。

次のようなステップで、ざっくり版の損益分岐点 を一度出してみるのがおすすめです。

- サプリ事業として見ている 毎月の固定費の合計 を出す

- 1個あたりの原価や手数料、発送費などから 変動費率の目安 を決める

- 「固定費 ÷(1 − 変動費率)」で 損益分岐点売上 を出す

一度数字にしておくことで、

- 「今の販路・単価だと、このラインまで届きそうか?」

- 「固定費をどこまでこの事業に載せるか?」

といった議論もしやすくなります。

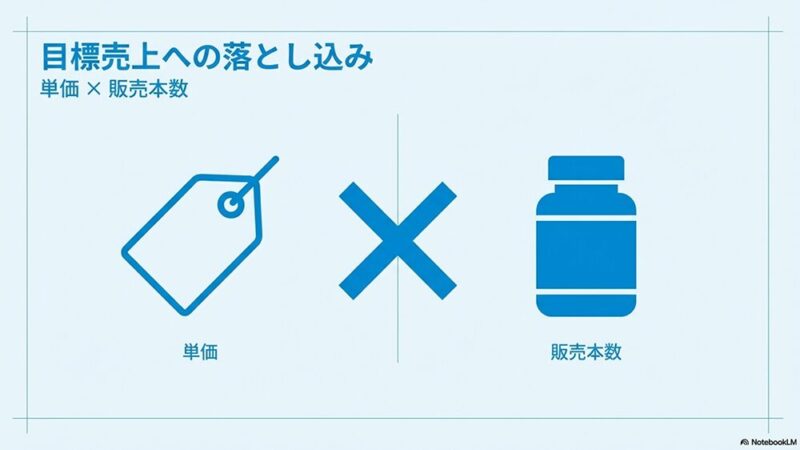

2. 商品単価や販売本数に落とし込んでみる

損益分岐点売上がわかったら、それを 商品単価や想定販売本数 に落とし込んでみます。

例:損益分岐点売上 = 250万円

- 商品単価が 5,000円 の場合 → 250万円 ÷ 5,000円 = 500本/月 が損益分岐点(販売本数500本を超えて初めて利益発生)

- 商品単価を 6,000円 にできれば → 250万円 ÷ 6,000円 ≒ 417本/月

このように、

- 「単価 × 本数」で見たときに現実的か

- どのくらいの本数を、どのチャネルで売る前提にするか

を考えやすくなります。

次のステップ

サプリ製造・販売費用の全体像や、他の費用テーマ(キャッシュフローや価格設定など)は、「サプリ費用の完全ガイド|失敗しない資金計画と価格設計」 で整理しています。

キャッシュフロー(お金の出入りのタイミング)を先に押さえたい方は、「サプリ費用のキャッシュフローを理解する|資金繰り計画のポイント」 もあわせてご参照ください。

まとめ

サプリ製造・販売にかかる固定費と変動費を分けて考えることで、「いくら売ればトントンか」「その先がどれくらい利益か」 を数字で押さえられます。

損益分岐点を目安に、商品単価や販売本数、チャネルごとの役割 を考えることで、目標売上や事業計画を現実的なラインに落とし込めます。

損益分岐点や目標売上の整理に不安がある場合は、数字を一緒に見ながら整理していくことも可能ですので、お気軽にご相談ください。